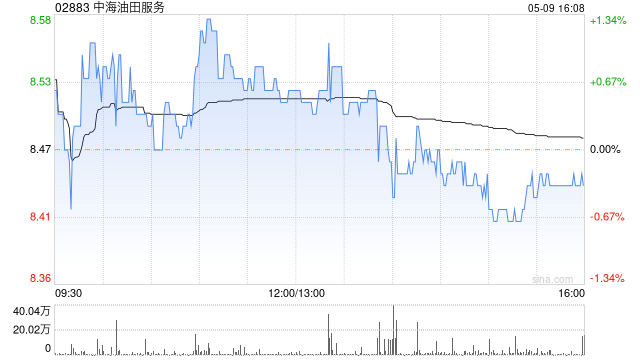

瑞银:维持中海油田服务“买入”评级 目标价下调至10.8港元

目录

推荐阅读

-

美国司法部将于5月28日前决定波音是否违反延期起诉协议

-

美股异动丨派拉蒙涨近5%,Apollo索尼据报提出260亿美元现金收购派拉蒙

-

安进大涨近16%,减肥新药中期试验获积极数据

-

破9亿!五一档火了,有A股公司成大赢家!上海楼市,又有重磅消息!星巴克一夜蒸发1150亿

-

大成糖业(03889.HK)完成发行6000万元可换股债

-

港股异动丨快狗打车飙升108%,为港股升幅最大个股

-

CME金属类商品成交量报告:5月2日数据更新

-

银行理财二十年――青春接力,廿载奋发

-

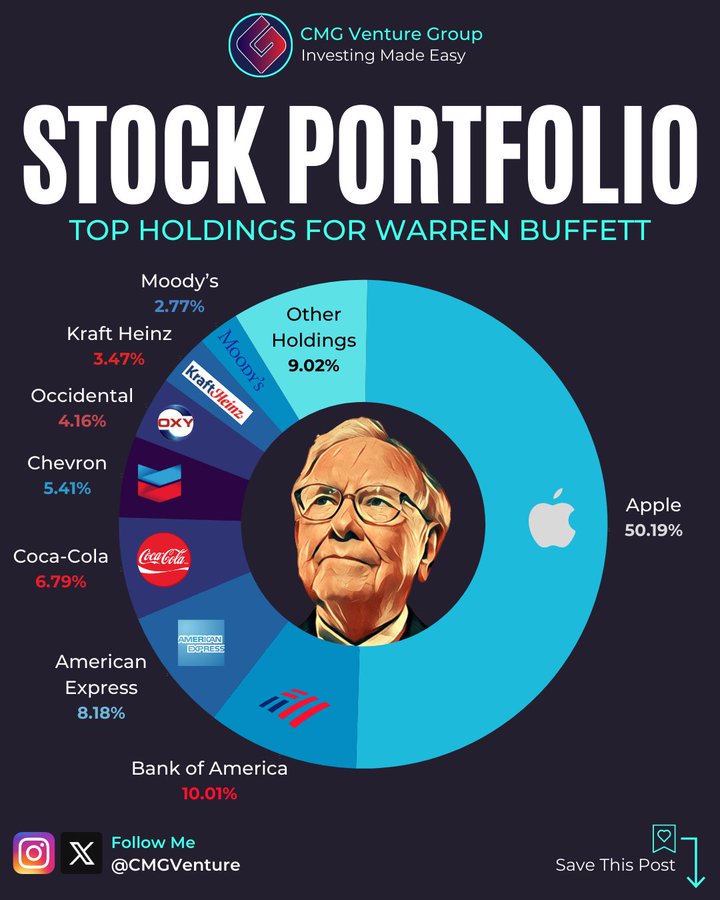

“奥马哈先知”宝刀不老!一文回顾:过去一年巴菲特都有哪些大手笔?

-

美国小麦出口销售报告:中国大陆70.0千吨居首,净销售下降20.3千吨

0 条评论

你 请文明发言哦~